仲介手数料に関する税務方針についての税務局発文(文書1105/CT-CS号)

2025年5月9日付けで税務局は、仲介手数料に関する税務取扱い方針について、文書1105/CT-CS号を発行した。

これにより、税務局は以下の見解を示した。

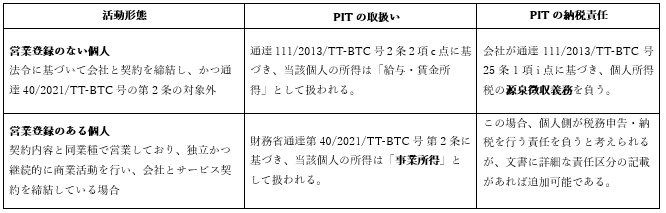

a/ 個人所得税(PIT)に関する税務方針

b/ 法人所得税(TNDN)に関する税務方針

- 企業が支払う仲介手数料について、以下のすべての条件を満たす場合、当該費用は法人所得税計算上、損金算入可能な費用として認められる。

・当該支出が実際に発生し、かつ企業の生産・経営活動に関連していること

・法令に基づき、適法な請求書・証憑書類が完備されていること

・仕入れやサービスの購入に係る1回あたりの取引金額が2,000万VND(VAT込み)以上の場合は、非現金決済(銀行振込等)による支払い証憑が必要であること

↪ このような場合、支払った仲介手数料は法人所得税計算上の控除対象費用として扱われる。

- ベトナム国内の法人または個人に対して、外国法人または外国人が国外で仲介サービス(商品販売やサービス提供)を実施する場合

↪ 通達103/2014/TT-BTC号 2条4項に基づき、当該取引は外国契約者税とされる。