2025年改正 法人税法

国会は、2025年法人税法(法律67/2025/QH15号)を正式に可決した。本法は2025年10月1日より施行され、2025年度の法人税の課税年度から適用される。以下に主な改正点を示する。

1.1 納税者の範囲の拡大

改正後の法人税法では、電子商取引プラットフォームやデジタルプラットフォームを通じて、外国企業がベトナム国内において商品やサービスを提供する場合、当該外国企業も法人税の納税者として新たに対象に含まれる。

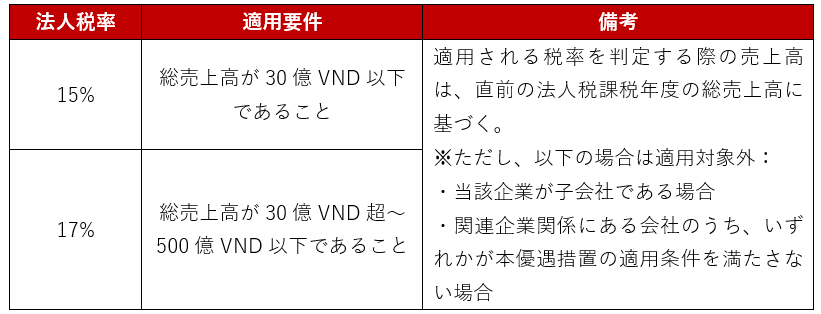

1.2 中小企業向けの法人税優遇措置(15%または17%の税率適用)

なお、標準の法人税率は引き続き20%とされている。

1.3 外国法人投資家によるベトナム国内での資本譲渡取引に対する課税方法

改正法人税法の草案によれば、非上場株式会社の株式譲渡と有限責任会社の出資持分譲渡等に係る資本譲渡税は、譲渡益の有無にかかわらず、譲渡総額に対して一律2%の税率で課税される方式が提案されていた。

この内容は、国会で可決された改正法人税法においても踏襲されており、従来の「譲渡収入から取得原価を控除した利益」に対する課税方式に代えて、譲渡総額に対する一定割合での課税方式が採用された。ただし、具体的な税率については法律本文では明示されておらず、今後公布される政令(施行細則)により定められる予定である。

1.4 税制優遇対象の見直し

税制優遇の対象として新たに追加された業種

- ハイテク企業、ハイテク農業を導入する農業企業、科学技術企業

- 中小企業支援サービス業、中小企業のインキュベーション(育成)事業、中小企業支援を目的としたコワーキングスペース運営事業

- 報道・出版業(新聞広告などの広告業務を含む)

税制優遇の対象から除外された業種・事業

- バイオテクノロジーの開発

- 家畜・家禽・水産用飼料の精製事業

- 総投資資本額が6万億VND以上の製造プロジェクト

- ハイテクパークに立地するが、ハイテク分野に該当しない投資プロジェクト

税制優遇対象地域に関する規定の見直し

- 工業団地(インダストリアルパーク)は、地域区分による税制優遇の対象外となった。これにより、新規投資プロジェクトや既存プロジェクトの拡張が工業団地内で行われた場合でも、従来の「2年間の法人税免除および4年間の50%減税」の優遇措置は適用されない。

- 経済特区(エコノミックゾーン)のうち、社会経済的に困難・特別困難な地域に該当しない区域における優遇措置は縮小されない。

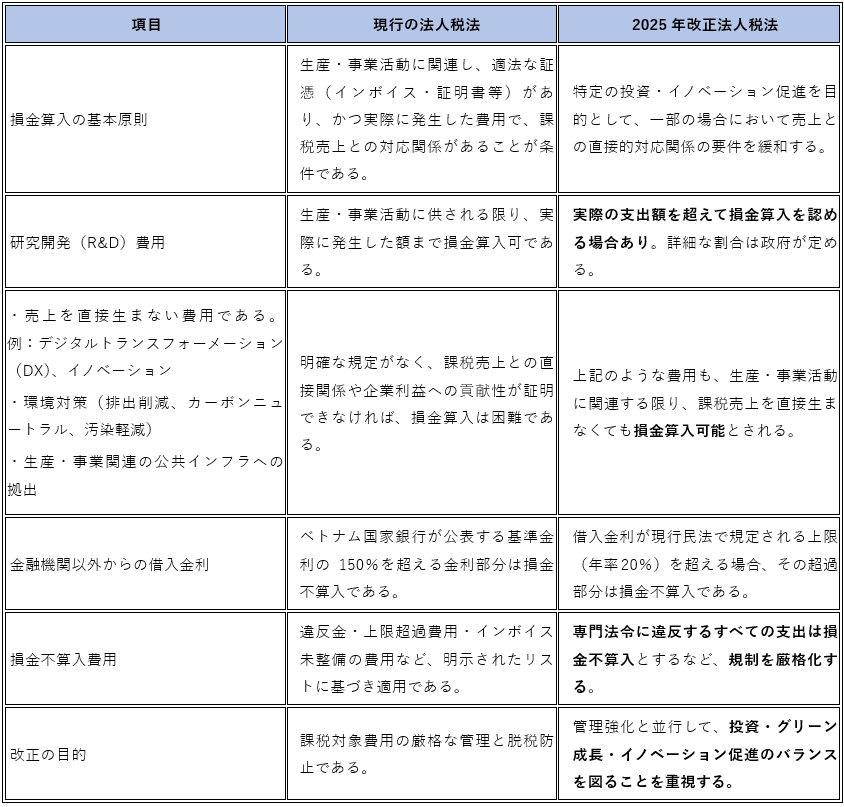

1.5 損金不算入費用に関する規定の追加