CÔNG VĂN SỐ 1105/CT-CS CỦA CỤC THUẾ VỀ CHÍNH SÁCH THUẾ ĐỐI VỚI KHOẢN CHI PHÍ HOA HỒNG MÔI GIỚI

Ngày 09 tháng 05 năm 2025, Cục Thuế đã ban hành công văn số 1105/CT-CS về chính sách thuế đối với khoản chi phí hoa hồng môi giới. Theo đó, Cục Thuế đã nêu quan điểm rằng:

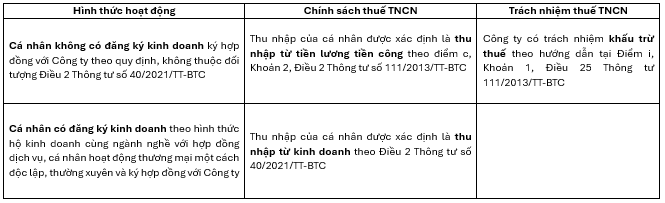

a/ Chính sách thuế TNCN

b/ Chính sách thuế TNDN

- Trường hợp công ty có các khoản chi hoa hồng môi giới, nếu khoản chi này:

- Thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

- Có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật;

- Nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt;

↪ Sẽ được tính vào chi phí được trừ khi tính thuế TNDN.

- Trường hợp đối với tổ chức, cá nhân nước ngoài cung cấp dịch vụ môi giới (bán hàng hóa, cung cấp dịch vụ) cho tổ chức/cá nhân Việt Nam nhưng thực hiện dịch vụ ở nước ngoài:

↪ Không thuộc đối tượng áp dụng thuế nhà thầu, theo Khoản 4, Điều 2, Thông tư 103/2014/TT-BTC.