NGHỊ ĐỊNH 158/2025/NĐ-CP HƯỚNG DẪN LUẬT BẢO HIỂM XÃ HỘI VỀ BẢO HIỂM XÃ HỘI BẮT BUỘC

Ngày 25/6/2025, Chính phủ ban hành Nghị định 158/2025/NĐ-CP hướng dẫn Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc. Nghị định này có hiệu lực từ ngày 01/7/2025.

Một số điểm mới đáng chú ý từ phạm vi áp dụng, trách nhiệm đóng góp cho đến quyền lợi hưởng — nhằm tăng cường tính minh bạch, công bằng và phù hợp với thực tiễn phát triển kinh tế – xã hội hiện nay. Cụ thể như sau:

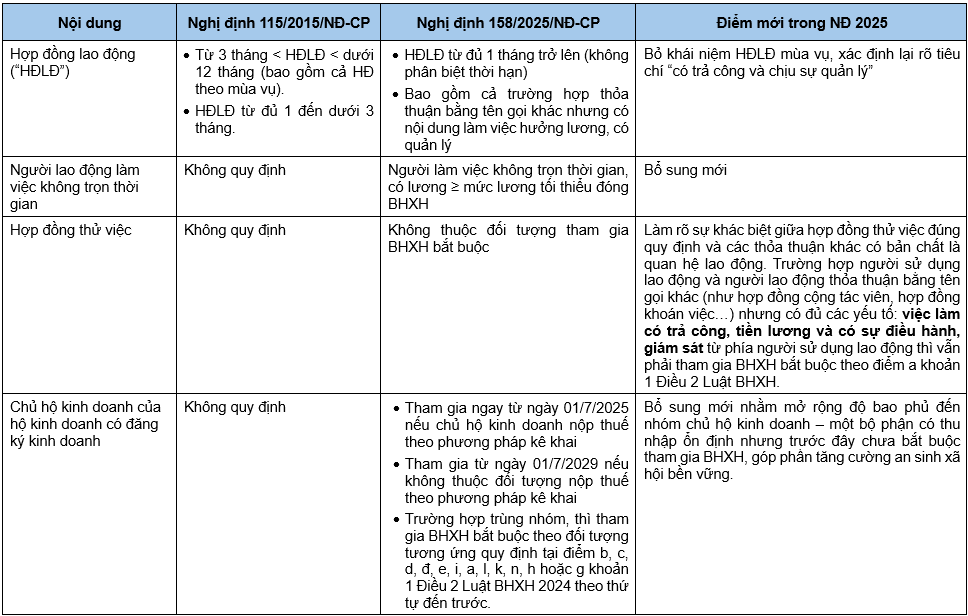

1. Đối tượng tham gia bảo hiểm xã hội bắt buộc

Sự khác biệt giữa đối tượng tham gia BHXH bắt buộc trước và sau ngày 01/7/2025

2. Mức Tham Chiếu

Mức tham chiếu là mức tiền do Chính phủ quyết định dùng để tính mức đóng, mức hưởng một số chế độ bảo hiểm xã hội quy định trong tại Luật bảo hiểm xã hội:

- Trước khi bãi bỏ mức lương cơ sở thì mức tham chiếu bằng mức lương cơ sở.

- Khi mức lương cơ sở bị bãi bỏ thì mức tham chiếu không được thấp hơn mức lương cơ sở tại thời điểm bị bãi bỏ.

Mức tham chiếu sẽ do Chính phủ điều chỉnh, căn cứ vào: mức tăng chỉ số giá tiêu dùng, tốc độ tăng trưởng kinh tế và khả năng của Ngân sách Nhà nước và quỹ BHXH.

Hiện tại, Chính phủ chưa bãi bỏ mức lương cơ sở nên mức tham chiếu sẽ bằng với mức lương cơ sở hiện tại là 2.340.000 đồng/ tháng.

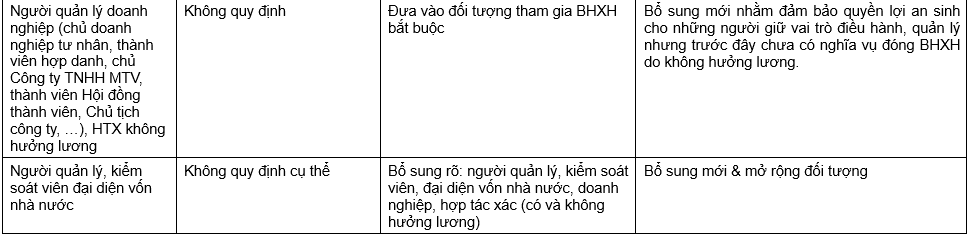

3. Tiền lương làm căn cứ đóng BHXH bắt buộc

Theo Điều 7 Nghị định 158/2025/NĐ-CP, tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc không chỉ gồm lương cơ bản, mà còn bao gồm các khoản phụ cấp, bổ sung chi trả thường xuyên theo hợp đồng. Quy định mới nhằm đảm bảo việc đóng, hưởng bảo hiểm xã hội phản ánh đúng thu nhập của người lao động, đồng thời giúp bảo vệ đầy đủ quyền lợi về thai sản, hưu trí, ốm đau và các chế độ lâu dài.

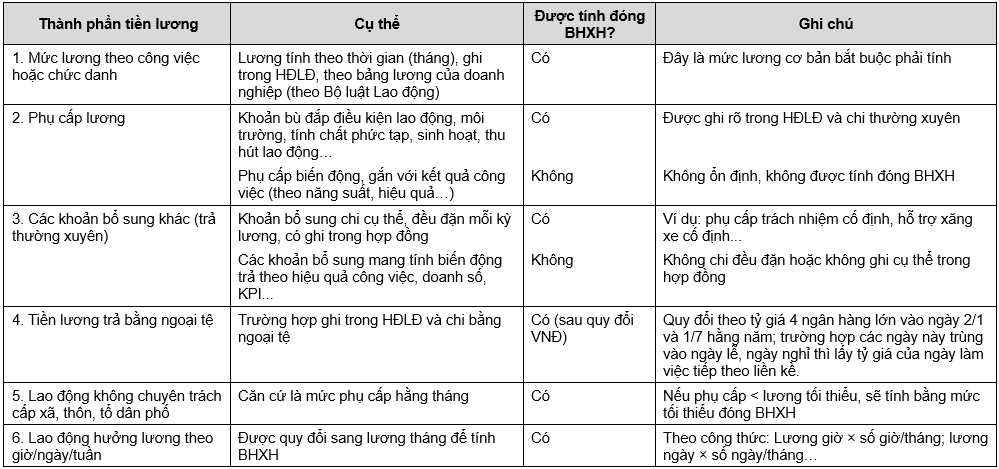

4. Tạm dừng đóng bảo hiểm xã hội bắt buộc

Quy định mới này giúp làm rõ trách nhiệm và quyền lợi của các bên trong các tình huống phát sinh tạm thời, đồng thời giảm gánh nặng tài chính trong thời gian người lao động bị tạm dừng công việc nhưng chưa có lương.

5. Điều chỉnh quy định truy thu, đóng bảo hiểm xã hội bắt buộc

5.1 Bổ sung và sửa đổi các trường hợp truy thu, truy đóng BHXH

- Truy thu khi điều chỉnh tăng lương làm căn cứ đóng BHXH có hồi tố về trước.

- Bổ sung truy thu với chủ hộ kinh doanh, người quản lý doanh nghiệp có hưởng lương nhưng không đóng BHXH sau thời hạn chậm nhất được quy định.

(*) Trước đây Nghị định 115/2015/NĐ-CP chỉ đề cập truy thu khi tăng lương tháng đã đóng BHXH.

5.2 Rút ngắn thời hạn truy đóng BHXH bắt buộc để không bị tính lãi chậm đóng

- Thời hạn mới: Đến hết ngày cuối cùng của tháng tiếp theo sau tháng có quyết định tăng lương.

- Trước đây: Tối đa 6 tháng kể từ ngày có quyết định điều chỉnh.

5.3 Truy thu có tính lãi đối với chủ hộ kinh doanh & người quản lý có hưởng lương

Nếu đóng sau thời hạn chậm nhất thì phải nộp:

- Toàn bộ số tiền BHXH bắt buộc chưa đóng;

- Tiền lãi chậm đóng = 0,03%/ngày × số tiền BHXH × số ngày chậm.

6. Chế độ hưu trí với người vừa đóng BHXH tự nguyện vừa đóng BHXH bắt buộc

6.1 Trường hợp ưu tiên theo BHXH bắt buộc:

- Nếu có từ đủ 15 năm (Điều 64) hoặc 20 năm (Điều 65) đóng BHXH bắt buộc

=> Áp dụng chính sách hưu trí theo BHXH bắt buộc.

6.2 Trường hợp đủ 20 năm BHXH tự nguyện trước 01/01/2021:

- Nếu đã tham gia BHXH tự nguyện trước 01/01/2021 và đủ 20 năm BHXH tự nguyện trở lên

=> Tuổi nghỉ hưu: 60 tuổi (nam), 55 tuổi (nữ).